■昨日市况

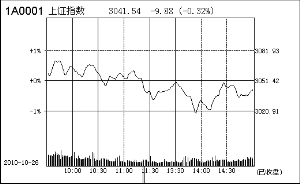

10月26日,沪深股市高开低走,全天呈现震荡格局,沪指盘中一度达到3073.38点,成为近半年的新高。然而, 美元兑主要货币出现三个交易日来首次反弹,引发市场对于资源股及金融股的抛售压力。

截至收盘,沪综指下跌9.88点,收于3041.54点,跌幅0.32%;深成指下跌了4.24点,收于13729.96点,跌幅0.03%。两市成交量较上一交易日放大。

前一日高涨的金融股昨日走低,金融指数下跌了1.19%,其中绝大多数银行股收跌,保险股无一幸免,跌幅最大的中国平安下跌了4.2%。同时地产指数依然上涨,昨日涨幅1.60%,近百只地产个股实现上涨。而前一日表现较好的煤炭、有色金属板块昨日只有极少数实现收涨,多数个股获利回吐。此外,概念板块中的锂电池、多晶硅昨日走势不错,这两个板块的等权平均值均超过3%。小盘股方面,中小板综指上涨了0.40%,创业板综下跌了0.42%。

(新浪财经)

■盘面分析

投资者参与热情依然高涨

周二大盘震荡收阴,房地产板块表现相对较好,位居行业涨幅榜的前列。其中,顺发恒业、嘉凯城、西藏城投强势涨停,带动阳光城、中天城投、道博股份、合肥城建等一批相关个股逆势报收中长阳。该板块多数品种受到宏观政策调控的影响出现持续震荡调整,中期涨幅严重落后大盘,存在一定的补涨要求。不过,从近期的交易情况看,机构投资者对于房地产板块的分歧较大,特别是央行近期加息后,部分房地产股遭到机构投资者的抛售。尽管短期止跌回升,但是该板块后期仍需要密切关注政策面的影响。激进型投资者可快进快出波段套利,稳健型投资者暂以观望为宜。综观其他各行业板块,金融、煤炭、有色金属等权重板块小幅调整。而前期调整充分的中小盘股继续保持活跃,在一定程度上抵消了权重板块对指数的拖累作用。从大盘的成交量上看,短期抛压略有增大,表明3100点附近各行业板块的多空分歧重新出现。因此,预计后期大盘将暂时在3000点附近震荡,进一步消化获利盘和解套盘。

成品油价时隔5个月再次上调,显然构成一定负面影响,首先是石化双雄的高开低走压制了指数,其次汽车等对油价上调较为敏感的行业受挫,最后成品油涨价可能会对通胀构成进一步压力,这也对投资者的情绪构成负面影响。个股的普涨格局也只是一日游,周二明显分化,下跌比上涨家数还要略多。不过市场量能水平依然呈现放大状态,4000余亿的成交金额表明投资者参与热情高涨。

■后市展望

跌破年线是低吸机会

大盘并没有承接前一日持续上攻的势头,高开盘之后就一路震荡下跌,而领跌的正是有色、煤炭板块,显示市场对已大幅上涨的个股出现“落袋为安”的慎重心态。另一方面,太阳能、核能、风能等新能源与物联网个股却大幅走高,资金翘翘板效应明显。个股走势出现冰火两重天。短线操作,应重点关注“十二五规划”中涨幅较小的新兴产业板块题材股,对云计算的扶持政策之后,一定会陆续出台针对物联网等产业的扶持,这将形成新的炒作契机。当然,大消费类品种在大盘整固期间由于防御性极佳而有表现动力,激进投资者也可密切留意。

展望后市,目前市场大环境尚未发生变化,但短线则面临着震荡力度进一步加强的压力,毕竟近期大盘连续大涨,炒作太过凶猛,累积的获利回吐过大。从技术面来看,建议投资者密切关注5日线,只要能运行在5日线上方,那么仍将稳健向上,而倘若失守,则应保持适度谨慎,择机进行减仓,而一旦跌破10日线甚至是有回档年线的可能,则是低吸良机。

(华讯投资)