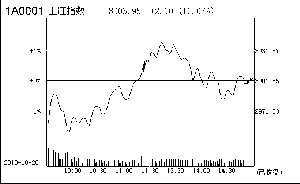

■昨日市况

受央行加息影响,10月20日,沪深两市大幅低开,随后震荡走高,盘中沪指一度升至3041点,成为近半年以来的最高值。业内分析认为,加息短期对市场有一定影响,但是并不能改变股市上行的趋势。

截至收盘,沪综指上涨2.1点,收于3003.95点,涨幅0.07%,成交额2679.39亿元;深成指上涨了159.81点,收于13130.01点,涨幅1.23%,成交额达到1828.91亿元。

此次加息也是深化房地产调控的重要手段,当日地产指数大跌5.3%。非银行金融业劲升4.64%,涨幅居首,煤炭开采行业上涨3.52%,家电、食品饮料、农林牧渔等行业也涨逾2%;钢铁、石油化工、公用事业、有色金属等行业跌幅较大。

受央行加息影响,全球股市及期货市场均明显走低。其中,美股道琼斯指数创近2个月以来的最大单日跌幅;纽约原油期货价格创近8个月以来的最大单日跌幅;日本、韩国、澳洲、香港等周边股市也全线下挫。

■盘面分析

低开高走应对突发加息

央行在周二晚间出乎意料地宣布加息,此举颇令人惊讶,因为分析大多数认为年内央行加息的可能性不大,尤其是在当前人民币升值压力趋强、各国竞相释放流动性的条件下,中国收紧货币政策的举动不符合常规。这则消息重创全球资本市场和商品市场,欧美股市、金市、大宗商品价格纷纷出现下跌,在影响最为直接的国内市场,A股早盘以大幅低开来回应,不过在银行、保险、券商和其他热点的反复活跃下,指数盘中出现翻红并强势突破再创本轮新高的亮丽表现,虽然尾市有所回落,但我们还是充分看到了市场强势的一面。

央行的这次加息,选择在十七届五中全会闭幕,十二五规划出台之际,本身蕴藏了极强的内涵,目前分析多认为此次出拳的目标直指通胀治理和楼市资产价格泡沫的控制,表明下半年通货膨胀和资产价格仍面临非常大的上升压力,从而促使中央扛住加息带来的热钱流入、人民币升值预期进一步加强的压力而实行强力干预。而从实体经济方面的思路来考量,选择在此时收紧货币,可能如一些分析认为的是金融危机以来刺激政策退出的标志,但这也充分证实了中国经济复苏强劲态势得到进一步巩固,使得管理层有充分的自信进行收紧;其次,这也与下一个长期规划密不可分,今年以来,管理层反复提出支持新兴产业发展、促进结构转型、淘汰落后产能,宽裕的资金面容易引发重复建设、资源浪费、地方债务高企等问题,适度进行收紧,不是为了收紧而收紧,而是为促进资源合理分配,充分发挥资金优化配置的功能,提高效率,将资源投入到最需要的领域。

■后市展望

股指中期上涨格局不改

展望后市,股指的中期上涨格局不改。短期来看,高位整固蓄势还未结束,但按照主力对利空视而不见的态势来看,大盘短期内深度回调的可能性越来越小。可以设想,即使年内多次加息,也难改当下亢奋局面。首先,加息的目的莫过于调地产和抗通胀,如果这两个问题都能真正得到解决,那未来五年经济调结构将会更加顺利,那么对资本市场而言,就有了进一步走强的基础。其次,加息不会引发流动性紧缩,小幅加息不可能让储蓄资金大幅增加,在房价依旧高昂的背景下,更多的是观望和等待,而很多投机性资金从房市撤退到股市的热情不会改变。另外,美元短期反弹降低人民币升值速度,但难以改变未来几年逐步升值的预期。

总的来说,在目前形势下,加息是一把双刃剑,对股市影响来看,加息首当其冲打压的是房地产,但同时属于资产范畴的资源品价格上涨局面却依然难以有效控制。另外,当前全球流动性泛滥,货币战论述仍在激烈讨论,各国争相贬值本币汇率刺激经济,美国甚至有进一步放松资本的冲动,在这种背景下,中国率先加息,可能会对热钱形成更大的吸引力,人民币升值预期继续强化,在楼市、商品价格炒作受限的情况下,全年涨幅落后全球市场的A股仍是资金追逐的主要目标。