■昨日市况

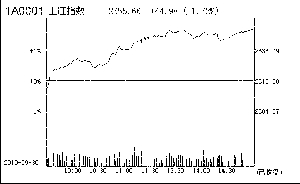

昨日A股市场强劲反弹,上证指数创近七周以来的最大单日涨幅。国家有关部委推出新一轮房地产调控政策,一度打击大盘向下;但由于政策力度低于预期,加上市场憧憬国庆期间将不会有新的政策出台,观望资金随即回流推高地产股及金融股。

沪深股市低开后,房地产板块全线大涨,带动两市快速上扬;随后银行、石化板块相继启动,权重股合力助推大盘,沪综指连续收复5日、10日、20日、30日均线。

截至收盘,沪指报2655.66点,涨44.98点,涨幅1.72%;深成指报11468.54点,涨244.68点,涨幅2.18%。

两市各板块几乎全部飘红。其中房地产板块、有色金属板块、煤炭开采板块位列涨幅榜前列。公共事业、计算机、生物医药板块表现相对较弱。

(新浪财经)

■盘面分析

房地产:利空出尽是利好

从周四的消息面来看,最引人关注的无疑是国家有关部门五道“金牌”齐发,遏制房价过快上涨。虽然五道金牌看似吓人,但目标却是遏制房价“过快”上涨,促进房地产市场健康发展,并没有更严厉的举措。在国庆房地产旺季之前发布新政显然有震慑假日期间涨价的意图。市场对此普遍理解为利空释放是利好,房地产开盘之后快速拉升,随后温和放量震荡上行,龙头股保利地产一度冲击涨停,万科A和金地集团涨幅也曾达到6%,这不仅带动地产板块和银行板块上涨也撬动了大盘,股指几乎走出和房地产板块动向一致的震荡上行走势。房地产调控“靴子落地”有利于增强投资者信心,最终两市大盘以中阳线报收,为节后的震荡上涨奠定了基础。

■后市展望

十月行情仍在个股

9月的行情延续了8月的小箱体震荡格局,但个股的表现却极为活跃,月涨幅超过20%的个股有58只,涨幅居前的主要是重组股和与新兴产业有关的资源股,新希望翻番,广晟有色、红星发展涨幅超过50%。即将到来的十月,由于房地产价量齐升、CPI再创新高以及金融监管加强,市场对宏观政策调控的预期增强。而美国中期选举临近引发中美关于汇率问题的争端,这些因素将导致十月市场变数较多。因此,十月行情还是应着重关注个股机会。全国人大将审议“十二五”规划建议草案,着眼于完成调结构重任,对于十二五规划相关题材投资者可重点关注。

(世基投资)